Es geht um das vollständige Bild

Den Lebenszyklus von Gebäuden bedenken, bewerten und beeinflussen.

Die Idee, bei Planungen und Entscheidungen den vollständigen Lebenszyklus in den Blick zu nehmen und den Beitrag einzelner Phasen zu analysieren ist nicht neu. Bereits vor 100 Jahren wurde untersucht, wie hoch der Aufwand an Kohle einerseits zur Beheizung eines Hauses und anderseits zur Herstellung der Bauprodukte ist und wie das Verhältnis von den Bau- zu den Heizkosten ausfällt. Es kann davon ausgegangen werden, dass ähnliche Überlegungen bereits viel früher angestellt wurden, ohne den Begriff der Lebenszyklusanalyse überhaupt zu kennen.

Heute wird die Lebenszyklusanalyse zum unverzichtbaren Instrument in Wissenschaft, Politik und Industrie. Seit vielen Jahren werden die Ökobilanzierung und die Lebenszykluskostenrechnung in Studien verwendet, die Industrie nutzt sie als Grundlage sowohl für die Optimierung von Produkten und Lieferketten sowie als Konzept für eine erweiterte Produktverantwortung und die Politik diskutiert intensiv die Weiterentwicklung von Anforderungen in Richtung einer Berücksichtigung des vollständigen Lebenszyklus. Dies ist auch notwendig, wirken sich doch viele Planungs- und Investitionsentscheidungen insbesondere in der Betriebsphase aus, stehen ein Erstaufwand sowie die wiederkehrenden und laufenden Anteile des Aufwands für Betrieb und Erhalt in einer Wechselbeziehung und macht das Ziel eines Verlangsamens und Schließens von Stoffkreisläufen im Interesse der Ressourcenschonung derartige Betrachtungen unverzichtbar. Gerade die Ergebnisse der Ökobilanzierung unterstützen die Planung bei der Suche nach den geringstmöglichen Treibhausgasemissionen im Lebenszyklus als Beitrag zum Klimaschutz, während die weitere Fokussierung auf den Betrieb bereits das Risiko von Fehlanreizen in sich birgt. Es ist zu erwarten, dass die Treibhausgasemissionen im Lebenszyklus von Gebäuden zunehmend zu einer wichtigen Ziel-, Planungs- und Nachweisgröße im Bau- und Gebäudebereich werden.

Das Ziel einer verstärkten Berücksichtigung des Lebenszyklus findet sich u.a. wieder in der Deutschen Nachhaltigkeitsstrategie, im Klimaschutzplan 2050, im Klimaschutzprogramm 2030, in den Anforderungen an Bauwerke der Bauproduktenverordnung, in der Taxonomie in Bezug auf die Immobilienfinanzierung, im Entwurf zur neuen Gebäudeenergieeffizienzrichtlinie und im Koalitionsvertrag von 2021.

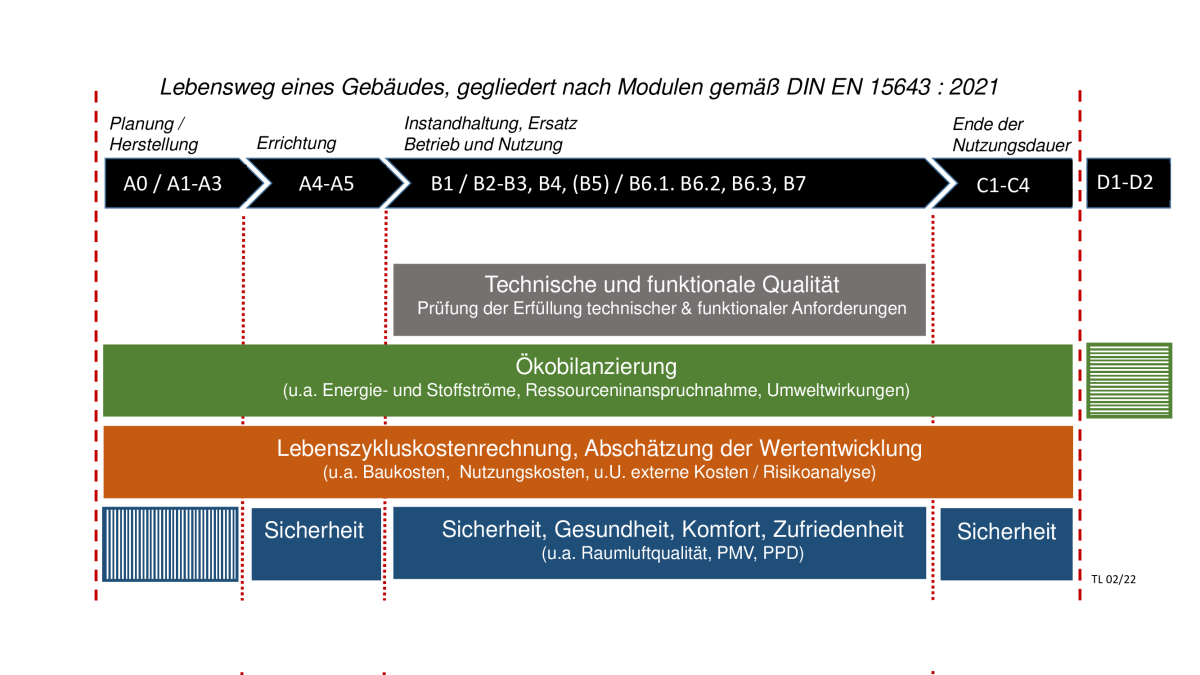

Unterschieden werden kann zwischen einer Lebenszyklusanalyse im engeren und erweiterten Sinne. In der engeren Interpretation wird darunter die Erstellung einer Ökobilanz verstanden. Mit ihr werden die Energie- und Stoffströme sowie die Wirkungen auf die Umwelt erfasst und analysiert. Die methodischen Grundlagen liegen in Form von DIN EN ISO 14040: 2021 und DIN EN ISO 14044: 2021 und damit in Normen vor, die bereits häufig aktualisiert und präzisiert wurden. Sie gelten für Produkte und Prozesse aller Art. Für Bauprodukte und Bauwerke gelten spezifische anwendungsbezogene Normen, darunter die DIN EN 15804: 2020 sowie die DIN EN 15978 (derzeit in Überarbeitung, ein Entwurf liegt vor). Teilweise wird der Lebenszyklus als Lebensweg bezeichnet. Dieser umfasst die Phasen der Herstellung inkl. aller Vorstufen, der Errichtung, Instandhaltung und Erneuerung sowie des Rückbaus sowie der Aufbereitung und Entsorgung. Betrachtungsgegenstand ist jeweils ein komplettes Produkt oder Gebäude in seinem vollständigen Lebenszyklus. Es bleibt wichtig und richtig, den Lebenszyklus oder den Lebensweg, ggf. in Form eines Modells mit definiertem Betrachtungszeitraum, zu untersuchen. Eine Stoffstromanalyse, die auch vor- und nachgelagerte Prozesse und Kreisläufe einbezieht, ist ebenso wichtig, nimmt jedoch eine andere Perspektive ein.

Bei der angewandten Ökobilanzierung bei Gebäuden im planungsleitenden Einsatz geht es nicht um die Erstellung von Ökobilanzen für Bauprodukten, diese liegen vor. Es reicht aus, Ergebnisse einer Modellierung von Gebäude und Lebenszyklus mit Informationen aus Datenbanken mit Ökobilanzdaten (z.B. ÖKOBAUDAT) zu verknüpfen. Die für die Ökobilanz häufig verwendete Abkürzung LCA steht hier für life cycle assessment. Die Normung unterscheidet hier den Schritt der Berechnung und den Schritt der Bewertung. Dieser erfordert die Entwicklung, Abstimmung und Anwendung von Bewertungsmaßstäben und Zielwerten. Derzeit bahnt hier ein allmählicher Übergang von der Verschärfung bestehender Anforderungen in Richtung der Ableitung von Zielwerten aus zur Verfügung stehenden Budgets an, die sich an den planetaren Grenzen orientieren. Ein Beispiel ist die Forderung nach Klimaneutralität.

LCA kann jedoch auch als life cycle analyses interpretiert werden und damit als ein Ansatz, der im erweiterten Sinne den Lebensweg z.B. eines Gebäudes aus unterschiedlicher Perspektive betrachtet. Einbezogen werden u.a. die Erfüllung technischer und funktionaler Anforderungen sowie die Erfassung und Bewertung der ökologischen, sozialen und ökonomischen Qualität. Einen Überblick liefert die Abbildung.

Eine weitere methodische Grundlage für die Lebenszyklusanalyse liefert neben der Ökobilanzierung u.a. die Lebenszykluskostenrechnung auf Basis der ISO 15686-5: 2017 sowie des Entwurfs zur ISO 21931-1. In Deutschland entsprechen diese Grundlagen einer Kombination aus DIN 276 und DIN 18966. In der internationalen Normung wird die Einbeziehung externer Kosten ausdrücklich als Option benannt, in Deutschland die Einbeziehung von Schattenpreisen bei der Lebenszykluskostenrechnung als Teil der Wirtschaftlichkeitsbetrachtung diskutiert.

Erfahrungen mit einer Lebenszyklusanalyse im weiteren Sinne liegen in Deutschland seit Einführung der Nachhaltigkeitsbewertungssysteme BNB, DGNB, NaWoh und BNK vor, die auf einheitlichen methodischen Grundlagen basieren und einem gemeinsamen Nachhaltigkeitsverständnis entsprechen. Sie liefern inzwischen eine Basis für die Zuerkennung des Qualitätssiegels Nachhaltiges Gebäude (QNG) des Bundes, das damit den Lebenszyklusgedanken aufgreift. Im Kontext des QNG werden im Bereich der Vorgaben für die Ökobilanzierung erweiterte Systemgrenzen und Berechnungsgrundlagen angewendet, die den Nutzerstrom einbeziehen, den Umgang mit BIPV und der an Dritten gelieferte Energie regeln und die Haustechnik detaillierter erfassen. Die Grenz- und Zielwerte sind daher mit den bisher in den Nachhaltigkeitsbewertungssystemen verwendeten Bewertungsmaßstäben nicht vergleichbar. Aufgabe und Ziel dieser Entwicklung ist die Bereitstellung einheitlicher Berechnungs- und Nachweisregeln sowie von sonstigen Konventionen, die normkonform sind.

Der Trend in Richtung einer erweiterten Lebenszyklusanalyse verlief unterschiedlich. Während es im Bereich der Kosten darum ging und geht, eine einseitige Überbetonung der Baukosten zu Gunsten der Betrachtung von Lebenszykluskosten zu relativieren geht es gerade in Bezug auf Energieaufwand und Treibhausgasemissionen darum, die Analyse von Betrieb und Nutzung durch Einbeziehung der grauen Energie und der grauen Emissionen auf den vollständigen Lebenszyklus auszuweiten. Entsprechende Entwicklungen dienen damit der objektiven Erfassung und Berücksichtigung aller Lebenszyklusphasen und nicht ihrer relativierenden Einordnung. Dabei können sich Ökobilanzierung und Lebenszyklus perfekt ergänzen, soweit sie auf dem identischen Gebäude- und Lebenszyklusmodell aufbauen. Kostenkennwerte liefern die Basis für die Plausibilitätsprüfung von Ökobilanzergebnisse, diese wiederum die Basis für die Abschätzung externer Kosten. Verbindend ist der gemeinsame Bedarf an mittel- und langfristigen Prognosen und Szenarien, die eine Basis für Konventionen liefern können.

Die Zeit ist reif für die Nutzung gemachter Erfahrungen. Die Betrachtung des Erstaufwandes kann verlängernd auf den Lebenszyklus ausgeweitet, das Profil der Fragestellungen, Ziele und Indikatoren durch Integration von Nachhaltigkeitsaspekten verbreitert und der Detaillierungsgrad von Gebäude- und Lebenszyklusmodellen verbessert werden. Die Zeit für eine stärkere Berücksichtigung des Lebenszyklusansatzes auch im Ordnungsrecht scheint gekommen.

Autor: Thomas Lützkendorf, Karlsruhe Institut für Technologie (KIT), Fakultät für Wirtschaftswissenschaften, Fachgebiet Immobilienwirtschaft, Lehrstuhl Ökonomie und Ökologie des Wohnungsbaus, E-Mail: