Baunachfrage stabilisiert sich

Die deutsche Wirtschaft befindet sich aktuell in einer schwierigen Situation. Der Nachfragerückgang umfasst nahezu alle Bereiche der Wirtschaft. Nach vorläufigen Berechnungen des Statistischen Bundesamtes ist die deutsche Wirtschaftsleistung im Jahr 2024 real um 0,2 % gesunken.[1] Dieser negativen Entwicklung kann sich auch die Baubranche nicht entziehen. Vor allem die höheren Zinsen, gestiegenen Baukosten und eine inflationsbedingt schwache Einkommensentwicklung erschweren derzeit für Privathaushalte den Wohnungsbau.

Nach Berechnungen des Deutschen Instituts für Wirtschaftsforschung DIW Berlin im Auftrag des BBSR hat das Bauvolumen im Jahr 2024 preisbereinigt um gut 3,7 ‚% abgenommen[2]. Somit geht die Bautätigkeit das vierte Mal in Folge seit 2021 zurück. Die Dynamik des Rückgangs hat dabei deutlich zugelegt. Lag das Minus im Jahr 2021 bei 0,3 %, beschleunigte sich der Rückgang in den Jahren 2022 und 2023 auch infolge der deutlich gestiegenen Baupreise auf jeweils gut zwei Prozent. Für das laufende Jahr wird ein Rückgang von real 0,8 % prognostiziert. Die grundsätzlich vorhandene hohe Nachfrage nach Wohnraum in den Groß- und Universitätsstädten, steigende Realeinkommen der privaten Haushalte und tendenziell sinkende Bauzinsen sollte die Wohnungsbautätigkeit im Laufe des Jahres 2025 wieder anziehen lassen, die ab 2026 produktionswirksam wird. Entsprechend wird für 2026 wieder ein Anstieg des Bauvolumens um 2,0 % prognostiziert.

Trotz des Nachfrageeinbruchs vor allem im Wohnungsbau sind die Baupreise für neue Wohngebäude nach den extrem hohen Raten 2022 (plus 16,3 %) und 2023 (plus 8,4%) auch 2024 immer noch mit 2,9 % gestiegen. Nach den preistreibenden Lieferengpässen 2022 und 2023 hat sich der massive Preisauftrieb für Bauleistungen durch normalisierte Lieferketten und die Entspannung bei der Verfügbarkeit von Baumaterialien beruhigt. Der Baupreisanstieg im Jahr 2024 liegt auf einem Niveau, das dem langjährigen Durchschnitt entspricht.

Deutliche Unterschiede in der Preisentwicklung zeigen sich bei den einzelnen Bauleistungen. Während die Preise für Beton- und Maurerarbeiten um gut ein Prozent im Jahresvergleich 2023 und 2024 zugelegt haben, erhöhten sich die Preise für Heizanlagen und zentrale Wassererwärmungsanlagen um fast 5 %. Bei Elektro-, Sicherheits- und Informationstechnischen Anlagen kletterten die Preise sogar um 6,3 %.[3]

Den aktuellen Prognosen zur Entwicklung der Baupreise zufolge, die Kiel Economics Research & Forecasting im Auftrag des BBSR erstellt hat, dürften die Baupreise auch in den nächsten Jahren weiter steigen. Ursächlich dafür sind die gestiegenen Lohnkosten im Baugewerbe. Da die Arbeitsproduktivität weiterhin stagniert, werden diese Kosten direkt auf die Baupreise umgelegt. Die Baupreise werden daher im Jahr 2025 voraussichtlich um ein Prozent zulegen. Mit 0,8 % fällt die Rate im Jahr 2026 nur geringfügig kleiner aus. Mit einsetzender Erholung der Baukonjunktur und steigender Baunachfrage zieht der Prognose zufolge die Baupreisrate 2027 auf 1,5 % an.[4]

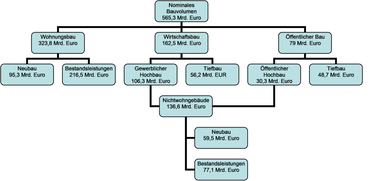

In laufenden Preisen gerechnet, wurden im Jahr 2023 gut 558,3 Mrd. € am Bau investiert[5]. Das Bauvolumen wird dabei mit 58 % vom Wohnungsbau dominiert. Die Entwicklung von Baumaßnahmen an bestehenden Wohngebäuden sind 2023 besser ausgefallen als für den Neubau. Während der Neubau in realer Rechnung um fast zehn Prozent zurückgegangen ist, sanken die Bestandsmaßnahmen um lediglich ein Prozent. Maßnahmen im Bestand besitzen derzeit eine stabilisierende Wirkung für die Bauwirtschaft. Allerdings wirken sich die verschlechterten Rahmenbedingungen gleichermaßen auf die Modernisierungs- und Instandsetzungsleistungen aus. Für 2024 (-3,2 %) und 2025 -0,9 %) wird mit einem realen Rückgang gerechnet, bevor für 2025 wieder ein reales Plus von 1,5 % erwartet wird². Mit den hohen Energiepreisen dürfte die Motivation gestiegen sein, in die energetische Sanierung zu investieren. Die Bauleistungen an bestehenden Gebäuden stellen auch künftig die wichtigste Größe des deutschen Bauvolumens dar. Im Jahr 2023 wurden 229 Mrd. € in Modernisierungs- und Erhaltungsmaßnahmen des Wohngebäudebestandes investiert.

Die unsichere weltwirtschaftliche Lage und die stark gestiegene Energiekosten prägen auch die Investitionsbereitschaft im Wirtschaftsbau. Dies wirkt sich negativ auf die Nachfrage nach Produktions- und Lagerflächen der exportorientierten deutschen Industrie aus. Im gewerblichen Tiefbau sind dagegen durch die Investitionen in das Schienennetz, der Strom- und Leitungsnetze im Zusammenhang mit der Energiewende und dem Breitbandausbau positive Impulse zu erwarten. Da der gewerbliche Tiefbau lediglich ein Drittel des gesamten Wirtschaftsbaus ausmacht, wird für 2024 im Wirtschaftsbau ein Rückgang erwartet (minus 3,3 %), 2025 ein leichtes Plus von 0,8 %. Etwas besser entwickeln sich die Maßnahmen am Gebäudebestand, wobei vor dem Hintergrund der höheren Energiekosten eine Konzentration auf Ersatzinvestitionen erwartet wird. Die Bauleistung an bestehenden Nichtwohngebäuden umfasst nahezu 60 % der Gewerbebauinvestitionen. Vollmodernisierungen sind dabei weitaus gewichtiger als bei Wohnungsimmobilien.

Der öffentliche Bau unterliegt aktuell ebenfalls den schwierigen Rahmenbedingungen. Die vorläufige Haushaltsführung im Bund lässt zunächst keine neuen Projekte zu. Laufende Projekte werden dagegen weiter abgearbeitet. Die schwierige gesamtwirtschaftliche Lage dürfte bei den Kommunen zu einem Verlust an Steuereinnahmen führen und die Defizite vergrößern. Das verringert deutlich die Investitionsspielräume der Kommunen, die immerhin rund 57 Prozent des öffentlichen Bauvolumens tätigen. Dabei ist der Investitionsbedarf enorm, denn der Investitionsrückstand der kommunalen Infrastruktur ist im Jahr 2023 erneut auf 186 Mrd. € angestiegen.[6] 2024 dürfte die Investitionstätigkeit der öffentlichen Hand um 1,5 % zugelegt haben. 2025 führen die schlechten Rahmenbedingungen jedoch zu einem Rückgang von 2,6 %.

Verweise:

[1 Statistisches Bundesamt. 2025. Destatis. Pressemitteilung Nr. 19 vom 15. Januar 2025. https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/01/PD25_019_811.html

[2] Gornig, M.; Pagenhardt, L.; Danne, C.: Trendwende in der Bauwirtschaft in Sicht – politischer Handlungsdruck nimmt dennoch zu. Wochenbericht Nr.: 1+2/2025. Berlin, Januar 2025. https://www.diw.de/de/diw_01.c.931572.de/publikationen/wochenberichte/2025_01_2/in_der_bauwirtschaft_werden_wir_2026_die_trendwende_schaffen__interview.html

[3 https://www.destatis.de/DE/Presse/Pressemitteilungen/2025/01/PD25_011_61261.html

[4] Weitere Informationen zur Baupreisprognose unter https://www.bbsr.bund.de/BBSR/DE/forschung/fachbeitraege/bauen/bauwirtschaft/baupreisprognose/baupreisprognose.html

[5] Der Endbericht „Strukturdaten zur Produktion und Beschäftigung im Baugewerbe – Berechnungen für das Jahr 2023“ ist auf der Internetseite des BBSR veröffentlicht, vgl. www.bbsr.bund.de

[6] KfW Kommunalpanel 2024, https://repository.difu.de/items/4f9c0250-4db2-49f1-9722-b7c900718b99